Газета «Новости медицины и фармации» 16 (426) 2012

Вернуться к номеру

Макроэкономика Украины и место в ней системы здравоохранения

Украина с макроэкономической точки зрения является страной-заемщиком и, как следствие, нуждается в привлечении займов со стороны. В результате совокупный долг к июню 2012 года увеличился на 4,1 % и достиг 60 млрд долларов США.

Действующие в стране макроэкономические факторы основаны на постулате, что существует только либеральный рынок как экономическая база любого либерального общества, где каждый индивидуум относительно свободен от этого общества и от неких моральных принципов, ему присущих .

Взаимоотношения между государством и бизнесом в этих условиях строятся таким образом: в связи с тем, что бизнес независим (свободен) от государства, он воспринимает государство в качестве рэкетира. И самое интересное, что обе стороны такие роли вполне устраивают.

Возможно, поэтому «свобода от…» приняла в Украине гипертрофированные формы.

За двадцать лет существования независимости была создана система управления, в том числе и экономикой, обеспечивающая лишь немногие требования либерального рынка.

Все взаимодействие между системой государственного управления и либеральным рынком было сведено только к сбору налогов, сборов и взносов.

При этом бизнес оценивался только по его размеру, вне зависимости от того, как в нем формировались денежные потоки.

Утверждался тезис «Рынок все исправит!».

Вершиной такого взаимоотношения между созданной государственной системой управления и бизнесом стал Налоговый кодекс, который также был основан на парадигме либерального рынка и включал только фискальные налоги.

Как оказалось, в этом документе сконцентрированы положения, к сожалению, сдерживающие развитие экономики.

Налоговый кодекс вступил в силу в 2011 году, и результаты его воздействия на бизнес (вне зависимости от его размера) не заставили себя ждать. Поступления в доходную часть бюджета в июле 2012 года уменьшились по сравнению с июлем 2011 года на 20 % и составили 23,5 млрд гривен. Одна из причин — агрессивный сбор налогов уже за первый год существования Налогового кодекса истощил ресурсы предприятий.

Недобор в Пенсионном фонде к середине 2012 года достиг 5 млрд гривен.

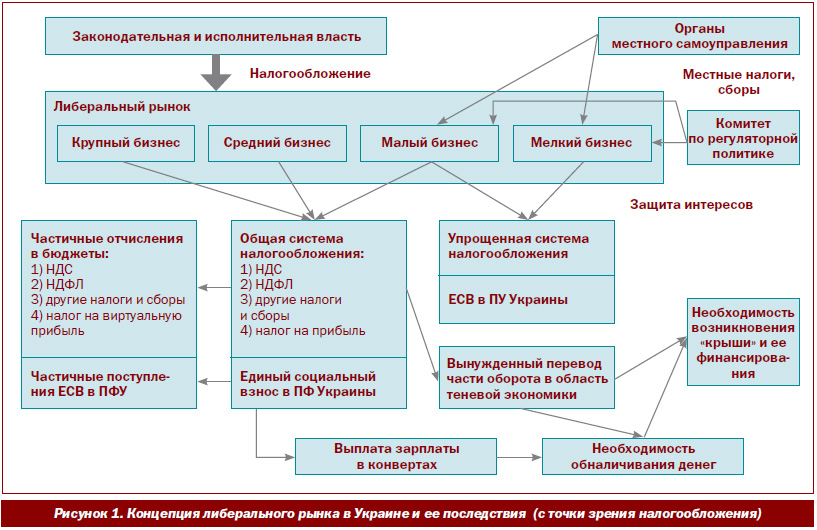

На рис. 1 приводится авторское представление о концепции либерального рынка и ее последствий (с точки зрения налогообложения).

Одной из главных причин недополучения средств в доходную часть бюджета является наличие существующей системы налого-обложения, которая включает налог на добавленную стоимость и налог на прибыль. Эти два налога необходимо рассматривать в совокупности их воздействия на результаты хозяйственной деятельности субъектов рынка.

Налог на добавленную стоимость (вне зависимости от величины его ставки) создает ситуацию, когда предприятие вынуждено платить налог на прибыль с сумм, которые никогда не существовали в виде реальных денег.

Такая ситуация, в свою очередь, возникла потому, что основную долю базы налогообложения налога на прибыль представляет разность между дебиторской и кредиторской задолженностью. В первом случае — это еще не полученные деньги за отгруженные товары или продукцию (нет выручки), а во втором — еще не оплаченные товары или продукция, полученные предприятием (нет затрат). В этом случае налог на прибыль приходится платить из выручки следующего отчетного периода, вследствие чего предприятие, во-первых, вынуждено уменьшать свой оборот, а во-вторых, со стороны бизнеса возникает ответная реакция, связанная с сохранением объемов оборота, — уход в тень. То есть создается так называемая «беловоротничковая теневая экономика», размеры которой уже сопоставимы с размерами легальной экономики.

И далее, в свою очередь, создание «беловоротничковой теневой экономики» порождает необходимость возникновения «крыши». Таким образом формируется экономический фундамент коррупции. Вступление в законную силу Налогового кодекса Украины только ускорило вышеописанный процесс.

Мировой финансово-экономический кризис 2008 года, а самое главное, реакция государств на кризисные проявления показали, что концепция либерального рынка себя не оправдала, надо было спасать крупнейшие банки и корпорации. Это явление наблюдалось в США, Германии, Англии и в целом ряде других стран.

Аналогичная тенденция проявилась и в Украине. Реакция государства на кризисные проявления выразилась в «прощении» Верховной Радой нескольких десятков миллиардов гривен долгов крупнейшим корпорациям, вливании государственных денег в ряд крупнейших коммерческих банков.

Таким образом, мы оказались заложниками экономического тупика, который и отразился:

- на росте уровня смертности;

- сокращении продолжительности жизни;

- снижении качества медицинского обслуживания;

- недостаточности пенсионного обеспечения;

- и как следствие, снижении качества жизни.

К сожалению, проводимые реформы в экономике не учитывают этих очевидных фактов и поэтому не в состоянии кардинально изменить финансово-экономическую ситуацию.

Теперь для устранения выявленных недостатков требуются значительные денежные вложения, а главное — возникает необходимость смены экономической парадигмы — либерального рынка на парадигму рынка, управляемого государством .

К чести украинского медицинского сообщества необходимо отметить, что оно одним из первых поставило задачу о необходимости введения управляемого рынка в экономику Украины, что нашло свое отражение в международной конференции «Государственное регулирование цен на лекарственные средства: международный опыт» (источник — еженедельник «Аптека», № 21(842) и 22(843)).

Естественно, что рассматривалась весьма узкая сфера (производство и продажа фармакологических средств), тем не менее уже само проведение конференции говорит о том, что проблема смены парадигмы рынка становится все более актуальной и для других отраслей промышленности.

Только в случае осуществления реальных шагов можно рассчитывать на кардинальное изменение экономической ситуации, при этом в достаточно короткие сроки.

В этом заинтересовано именно государство, так как появится возможность изыскать источники формирования финансовых потоков, которые можно создать в кратчайшие сроки, а также источники финансирования гораздо более мощные, создание которых требует гораздо большего времени и усилий всего государственного аппарата.

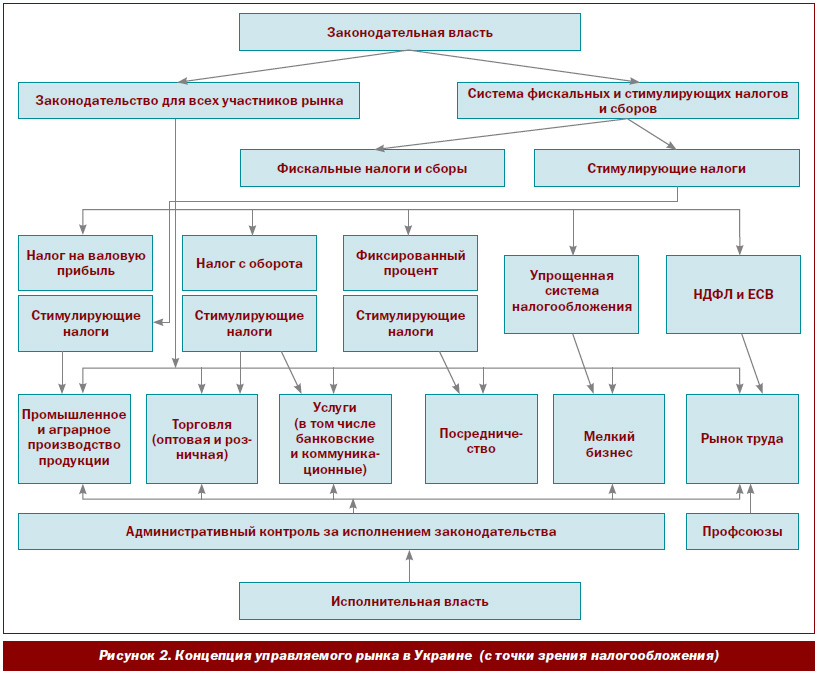

На рис. 2 приводится предлагаемая концепция управляемого рынка (с точки зрения налогообложения).

Суть концепции сводится к тому, что в этом случае на государственную систему управления будут возложены проведение работ по определению жестких правил «поведения» всех участников управляемого рынка и строгий контроль над соблюдением этих правил.

Наши предложения следующие:

1. Регламентировать поиски источников финансирования, которые можно создать в кратчайшие сроки (в течение 1–1,5 года), в том числе :

1.1. Ввести налог на собственность. Этот налог более прогрессивен, чем налог на недвижимость и налог на роскошь вместе взятые. Этот налог по своей сути фискальный. Его реализация предусматривает два этапа. Первый этап разработки и введения в действие этого налога связан с налогом на собственность юридических лиц. Можно в качестве аналога взять закон Российской Федерации с соответствующей адаптацией к реалиям страны. Для всей работы по этой части закона о налоге на собственность потребуется не более полугода.

Второй этап реализации этого налога связан с разработкой нормативной базы для налогообложения собственности физических лиц. Здесь потребуется намного больше времени — от 1,5 до 2 лет.

Несомненно, более трудоемкая работа возникает при определении норм налоговых отчислений согласно налогу на собственность физических лиц. Это связано с многообразием предметов собственности: здесь и недвижимое имущество (здания и земельные участки), и предметы транспорта (автомобили, самолеты, вертолеты, яхты, катера), и изделия из драгоценных металлов и драгоценных камней, предметы искусства (картины, скульптуры) и так далее.

Естественно, что распределение средств, поступивших по этому закону, должно иметь целевую направленность. Эти средства должны идти на пополнение Пенсионного фонда, на реализацию медицинских программ (в первую очередь — на развитие медицинского обслуживания в сельской местности и в поселках городского типа), а также на социальные программы.

1.2. Установить строго определенный процент от доходной части бюджета на содержание, оздоровление и медицинское обслуживание государственного аппарата (Верховной Рады, Кабинета Министров, Администрации Президента и других органов государственной власти, включая органы местного самоуправления).

Таким образом создается совокупная денежная мера оценки эффективности труда органов системы управления, охватывающая все сферы жизни народа .

1.3. Установить расходы на социальные программы и развитие медицинского обслуживания населения на уровне, который не меньше чем в два или три раза будет превышать расходы на содержание государственного аппарата.

Таким образом можно кардинально изменить ситуацию, сложившуюся в области здравоохранения и не только.

После создания необходимой финансовой базы можно реально заняться разработкой реформы здравоохранения при условии ее абсолютной гласности и обсуждения медицинской общественностью.

1.4. Изменить существующую систему налогообложения. Она должна строиться на базе учета того, как формируются денежные потоки внутри и вне предприятий — участников рынка. Для этого необходимо отменить существующий Налоговый кодекс Украины в той части, которая связана с наличием фискальных законов — налога на добавленную стоимость и налога на прибыль.

Заменить эти два налога системой фискальных и стимулирующих налогов. Один из фискальных налогов — налог на собственность — описан выше.

Ниже приводится краткий перечень налогов для конкретных отраслей народного хозяйства, которые будут выполнять одновременно и фискальные, и стимулирующие функции.

1.4.1 Для сферы производства продукции (промышленность и агрокомплекс) — налог на валовую прибыль.

Пояснение 1.

Введение этого налога заставляет предприятие выпускать продукцию без необоснованного повышения цен. В случае реализации такой продукции предприятие (в том числе и химико-фармацевтическое) вынуждено будет платить большую сумму налога.

1.4.2. Для сферы торговли и услуг — налог с оборота.

Пояснение 2.

Стимулирует в сфере торговли и услуг работу в режиме увеличения скорости оборота, что возможно только при нормальных, а не завышенных ценах, которые предлагаются клиенту или покупателю. Что в первую очередь должно отразиться на розничных ценах в аптечной сети.

1.4.3. Для посреднической деятельности должен быть определен фиксированный процент от суммы продукции, который устанавливается только один раз. Это означает, что между производителем и аптечной сетью будет один посредник.

1.4.4. Для мелкого бизнеса — упрощенная система налогообложения.

1.4.5. Для увеличения поступлений НДФЛ в бюджет и ЕСВ в Пенсионный фонд необходимо привлечь не только налоговые органы, но и профсоюзы, так как именно профсоюзы являются наиболее заинтересованной в максимизации заработной платы организацией.

Пояснение 3.

С этой целью государство будет крайне заинтересовано в расширении прав профсоюзов.

1.5. Разработать иную концепцию пенсионной реформы, опирающуюся прежде всего на результаты финансово-экономического анализа ситуации в Пенсионном и других фондах, которые получают средства из единого социального взноса.

Создание достаточно устойчивых денежных потоков позволяет более обоснованно оценить ситуацию, сложившуюся в пенсионном обеспечении, и разработать долгосрочную программу развития Пенсионного фонда. На основе этой программы разработать концепцию пенсионной реформы, которая должна стать предметом всенародного обсуждения.

1.6. Разработать в краткие сроки мероприятия, позволяющие увеличить на 5–7 % поступления от НДФЛ (в бюджет) и единого социального взноса (в Пенсионный фонд).

Эти мероприятия возникнут на базе особенностей денежных потоков и являются финансовым ноу-хау. Для реализации этих мероприятий достаточен срок в 2–3 квартала.

2. Предложения об источниках финансирования, которые необходимо создать в течение 3–5 лет:

2.1. Сформировать концепции управляемого государством внутреннего потребительского рынка, а также внутреннего рынка переработки и определить уровни такого управления. Именно на этом этапе необходимо определиться со степенью и формой управления внутренним потребительским рынком и внутренним рынком переработки.

2.2. Создать юридическую базу прав и обязанностей поведения для всех участников внутреннего потребительского рынка:

- производителей продукции (промышленность и сельское хозяйство);

- оказания услуг (в том числе банковских и телекоммуникационных);

- посреднических услуг;

- торговли (в том числе и оптовой);

- рынка труда.

В настоящее время такая юридическая база отсутствует.

2.3. Установить строжайшие «правила поведения» каждого из участников рынка.

В этом случае основная задача государственных органов заключалась бы только в отслеживании того, насколько точно каждый из участников рынка выполняет установленные для него права и обязанности.

Такой контроль желательно было бы возложить на исполнительные органы, и в первую очередь на Кабинет Министров.

2.4. Законодательно ввести персональную экономическую (финансовую) ответственность членов коллегиальных органов за принимаемые и исполняемые ими решения. Такими коллегиальными органами являются Верховная Рада, Кабинет Министров, Администрация Президента, органы местного самоуправления и исполнительные комитеты этих органов.

Пояснение 4.

Как пример, такой необходимостью является пересмотр редакции Трудового кодекса, которая в настоящее время находится на рассмотрении в Верховной Раде. В случае его принятия и практической реализации его основных положений доходная часть бюджета и Пенсионный фонд недополучат как минимум 30 миллиардов гривен ежегодно.

2.5. Ввести новое налоговое законодательство, учитывающее особенности управляемого внутреннего потребительского рынка и рынка переработки и содержащего как фискальные, так и стимулирующие налоги.

Пояснение 5.

Новое налоговое законодательство должно установить равные права субъектов рынка и государственных надзорных органов. Определить перечень надзорных органов таким образом, чтобы их права не пересекались.

Необходимо определиться с каждой группой субъектов рынка и установить, какие именно налоги наиболее точно отвечают движению денежных потоков, а также ставки этих налогов.

2.6. Сформулировать юридические нормы рынка труда, в том числе и Трудовой кодекс. Установить равенство прав и обязанностей работодателей и наемных рабочих, что является необходимым условием максимальных отчислений как в бюджет страны, так и в Пенсионный фонд.

Это должно найти отражение в типовом трудовом договоре.

Соблюдение сторонами трудовых договоров должно быть возложено на комитет по труду и заработной плате и на профсоюзы. Полномочия государственного органа и профсоюзов по этому вопросу должны также быть определены в Трудовом кодексе. Вопрос оценки качества и количества труда медицинского работника и оплаты этого труда давно назрел, но до сих пор не нашел широкого отражения в медицинском законодательстве. Но ведь во всем мире медицинские работники в своем большинстве являются наемными. Поэтому необходимо широкое обсуждение медицинской общественностью этой весьма важной и непростой задачи — организации труда всех медработников и его обоснованной оплаты с целью включения в Трудовой кодекс .

2.7. Создать условия для увеличения потребительского спроса на внутреннем потребительском рынке. Считать стимулирование развития спроса основной экономической задачей государственных органов.

Пояснение 6.

К примеру, для фармакологических средств, поступающих для розничной продажи через аптечную сеть, наши предложения означают следующее: в розничной цене на эту продукцию доля производителя должна быть не менее 50 %.

Пояснение 7 (обобщение).

Особенность предлагаемой системы налогообложения заключается в том, что налогообложению подлежат вполне реальные денежные потоки. Это, в свою очередь, делает экономически не выгодным существование «беловоротничковой теневой экономики». Следовательно, выход из тени громадных денежных и материальных потоков должен привести к резкому увеличению доходной части бюджета и Пенсионного фонда. По нашим подсчетам, в этом случае за 3–5 лет доходная часть бюджета должна вырасти как минимум на 80 % и достигнуть величины порядка 500 миллиардов гривен в год.